Deducciones por vivienda habitual

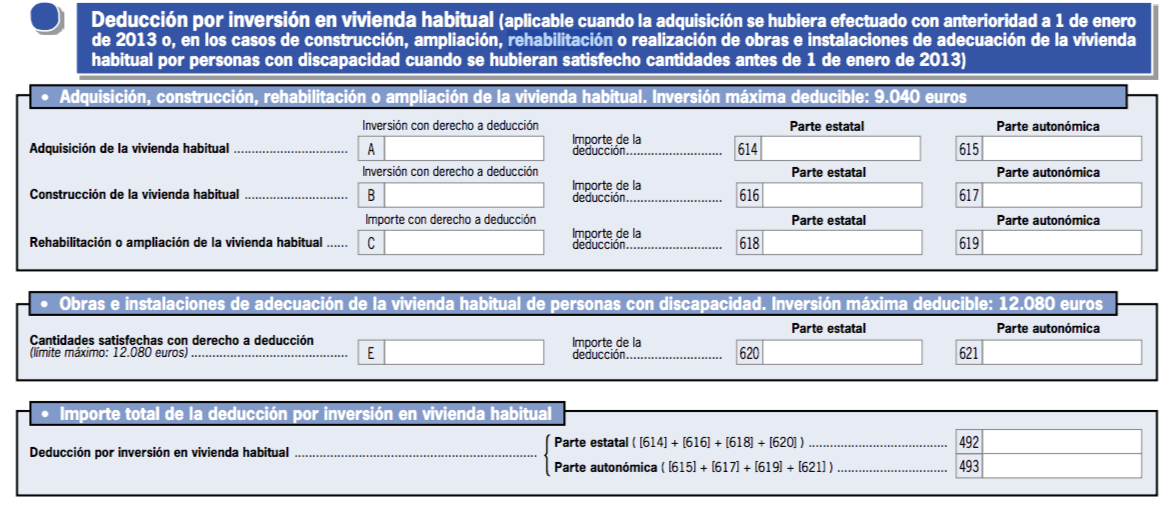

- Si adquirió su vivienda habitual antes de 2013 y dedujo por ella, tiene la suerte de poderse aprovechar todavía de la deducción por inversión en vivienda. Por ello, cuando calcule el coste fiscal de su Renta 2017, puede rebajar ese importe agotando el límite de 9.040€ entre intereses y capital amortizado del préstamo que utilizó para pagarla y conseguir un máximo de deducción de 1.356€.

- Si está casado bajo el régimen matrimonial de gananciales, siendo la vivienda habitual de ambos cónyuges, puede ser interesante declarar individualmente para disfrutar de una base de deducción de hasta 18.080€ y deducir cada uno 1.356€.

- Si se venía aplicando la deducción por vivienda, este derecho se mantiene aunque muera uno de los cónyuges, siempre que el inmueble continúe constituyendo la vivienda habitual del cónyuge supérstite y de los hijos.

- Si vive de alquiler desde antes de 2015 y se ha deducido por este concepto, puede aprovechar el régimen transitorio de la deducción por alquiler de vivienda habitual. En estas circunstancias, siempre que esté en los límites de base que la norma establece, le convendrá no cambiar de casa, utilizar las prórrogas del contrato y, si se terminan, también podrá seguirse deduciendo si vuelve a firmar un contrato con el dueño del piso, incluso aunque modifique el importe y el plazo del contrato. Tenga en cuenta que su Comunidad Autónoma puede regular deducciones para el inquilino.